ПАССИВЫ ТЕКУЩИЕ — это… Что такое ПАССИВЫ ТЕКУЩИЕ?

- ПАССИВЫ ТЕКУЩИЕ

- CURRENT LIABILITIES

Обязательство, к-рое должно быть погашено в течение нормального производственного цикла или в течение одного года, в зависимости от того, какой промежуток времени длиннее. Обычно предполагается, что платежи по Т.п. производятся либо из имеющихся средств, должным образом квалифицированных как текущие активы, либо путем создания др. Т.п. В состав Т.п., как правило, включаются: кредиторская задолженность, авансовые платежи, полученные за товары или услуги, а также др. виды задолженности, возникающие в ходе нормальной производственной деятельности предприятия. Т.п., как правило, показаны в балансе в порядке наступления дат их погашения и обычно отражаются как суммы, подлежащие опла-те. Т.п. имеют большое значение для расчета величины оборотных средств, к-рая представляет собой превышение активов над Т.пТ.п., как правило, классифицируют либо как 1) твердые, или точно устанавливаемые, обязательства, либо как 2) оценочные, или расчетные, обязательства. Текущие обязательства, к-рые могут быть точно рассчитаны, относят к твердым обязательствам, возникающим по контракту или закону. Оценочные обязательства представляют собой определенные обязательства предприятия, точная сумма к-рых не может быть установлена до определенного момента в будущем. Примерами оценочных обязательств являются гарантии качества изделия, отпускные, подоходный налог, налог на имущество.

Энциклопедия банковского дела и финансов. — М.: Федоров. Ч. Дж. Вулфел. 2000.

- ПАСКВИЛЬ

- ПАТЕНТ

Смотреть что такое «ПАССИВЫ ТЕКУЩИЕ» в других словарях:

ПАССИВЫ ТЕКУЩИЕ — Все обязательства компании по выплате намеченных денег к определенной дате в близком будущем, включая задолженность. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Текущие пассивы — кредиторская задолженность, реально подлежащая погашению в течение ближайших 12 месяцев. По английски: Current liabilities См. также: Кредиторская задолженность Краткосрочные обязательства Финансовый словарь Финам … Финансовый словарь

текущие обязательства — краткосрочные обязательства текущая задолженность текущие долги текущие пассивы Статьи пассива Баланса, отражающие обязательства со сроком погашения не более одного года. К текущим обязательствам относятся: Задолженность по краткосрочным… … Справочник технического переводчика

Текущие обязательства — (current liabilities) Суммы, которые организация должна кредиторам и которые подлежат выплате в течение двенадцати месяцев. Финансы. Толковый словарь. 2 е изд. М.: ИНФРА М , Издательство Весь Мир . Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др … Финансовый словарь

текущие затраты — В соответствии с российским законодательством, затраты, осуществляемые главным образом за счет себестоимости продукции (работ, услуг), включают в себя затраты на оплату труда работников, занятых разработкой и внедрением технологических инноваций … Справочник технического переводчика

Текущие обязательства — CURRENT LIABILITIES Долговые обязательства, такие как кредиторская задолженность, налоговые обязательства, банковские кредиты и овердрафты, подлежащие оплате в течение года (см. Working capital). В бухгалтерии текущие обязательства это пассивы,… … Словарь-справочник по экономике

краткосрочные текущие обязательства

— (пассивы) Задолженности или иные обязательства, подлежащие оплате в течение года (овердрафт и др.) … Финансово-инвестиционный толковый словарьАКТИВЫ ТЕКУЩИЕ — CURRENT ASSETSЭкон. ресурсы хозяйствующего субъекта в форме наличности, а также ресурсы,к рые могут быть проданы, потреблены или обращены в наличность в течение обычного производственного цикла или в течение одного года, если производственный… … Энциклопедия банковского дела и финансов

чистые текущие активы — Разница между текущими активами и текущими пассивами; другое название оборотного капитала (working capital). Некоторые аналитики по ценным бумагам делят этот показатель (за вычетом привилегированных акций, если таковые имеются) на количество… … Финансово-инвестиционный толковый словарь

формирование, отражение в балансе :: BusinessMan.ru

Бухгалтерский учёт имеет два ключевых понятия, на которых строится вся система: активы и пассивы. Они являются основными показателями имущественного положения компании, поэтому от того, насколько эффективно будут использованы такие величины, зависит финансовое благополучие предприятия. Выбирая наиболее рациональную политику управления текущими активами и пассивами, можно повысить ликвидность оборотных средств, которые привлекут новые источники финансирования.

Как формируются активы и пассивы

В процессе хозяйственной деятельности компании происходит формирование личного имущества и обязательств. Эти понятия имеют полярную структуру учёта, и отражаются в бухгалтерском балансе в разных разделах.

По сути, они являются одними и теми же финансовыми средствами, разделёнными по принципу использования. Текущие пассивы в балансе – это источники возникновения активов, поэтому они всегда должны быть равны. Нарушение «валюты» баланса говорит о том, что приобретённое имущество не обеспечено денежными средствами. Основная стратегия управления оборотными средствами нацелена на поддержание платёжеспособности компании и сохранение определённого уровня активов.

Что такое текущие активы

Средства, которые в течение одного производственно цикла способны превратиться в деньги, называют текущими (оборотными) активами. К ним относятся все материальные ценности, запасы, комплектующие изделия, дебиторская задолженность, готовая продукция и, конечно, денежные средства. Текущие активы находятся в постоянном движении, обеспечивая непрерывность производственного процесса.

В зависимости от того, насколько быстро имущественные ценности превращаются в деньги, им присваивается степень ликвидности. Оборотные статьи баланса размещаются по мере снижения такого показателя от большего к меньшему значению.

Природа возникновения пассивов

Совокупность всех обязательств компании, которая занимает противоположную сторону бухгалтерского баланса, принято называть пассивами. К таким средствам относятся краткосрочные займы, кредиторская задолженность, уставной капитал, накопленная прибыль.

В зависимости от природы их возникновения такие средства можно разделить на собственные и заёмные. В свою очередь, собственные средства в паре с долгосрочными кредитами формируют постоянные пассивы, а краткосрочные обязательства и кредиторская задолженность – текущие краткосрочные пассивы.

Размещение пассивных обязательств по статьям баланса

Финансовое управление оборотными средствами представляет собой тщательный анализ движения текущих пассивов и активов. Эта политика направлена на решение таких задач, как ускорение оборачиваемости с целью повышения ликвидности, оптимизация образования активов, и выявление недостатка или излишков средств.

В связи с тем, что текущие пассивы имеют различные источники возникновения, их распределение в балансе строго структурировано. Третий раздел бухгалтерского баланса полностью посвящён всем видам капиталов (уставному, резервному, добавочному). Также в этом разделе можно встретить нераспределённую прибыль, которая остаётся в распоряжении компании после налогообложения.

Статьи баланса четвёртого раздела состоят из долгосрочных кредитных и отложенных обязательств. Пятый раздел баланса отведён кредиторской задолженности, в которую входят обязательства по налогам, начисленная заработная плата сотрудникам, задолженность перед поставщиками и учредителями, а также краткосрочные займы.

Взаимосвязь активной и пассивной части баланса

В связи с тем, что активы и пассивы не могут существовать друг без друга, они постоянно взаимодействуют. Но, несмотря на то, что изменения в одной части баланса влекут за собой непременную смену значений в другой части, «валюта» всегда остаётся равной. При увеличении пассивов, на ту же сумму поднимаются активы. Поэтому, если руководство компании принимает решение об увеличении активов, то начинать нужно с пассивов.

Консервативное управление оборотным капиталом

Политика управления капиталом строится на поддержании достаточного уровня текущих активов за счёт привлечения финансовых источников. В зависимости от того, какие цели преследуются при ведении того или иного бизнеса, можно обозначить три основные модели управления текущими активами и пассивами.

Консервативный метод управления предполагает наличие довольно низкого числа текущих активов. При этом срок оборачиваемости средств также сокращён до минимума. Такая политика удобна компаниям, которые чётко знают временные рамки производственного цикла. Продукция производится под определённого потребителя, поэтому объём запасов строго лимитируется. Производитель не сомневается в сроках поступления платежей, в связи с чем ему нет необходимости приобретать материалы впрок.

В условиях предельной экономии достигается достаточно высокий показатель ликвидности активов, и, как следствие, повышение рентабельности производства. Но при такой тактике ведения бизнеса велик риск непредвиденных ситуаций, когда платежи не поступили вовремя, а материальная база на нуле.

Основной отличительной чертой консервативного управления можно назвать то, что текущие пассивы в виде краткосрочных кредитов имеют очень низкий удельный вес в массе всех обязательств. Вся деятельность предприятия осуществляется за счёт собственных оборотных средств.

Агрессивная модель наращивания активов и пассивов

При наличии значительного количества денежных средств компания непрерывно наращивает объёмы запасов и готовой продукции. Кроме того, в связи с увеличением текущих активов проявляется прямая зависимость в виде роста пассивов. В свою очередь, сам процесс производства довольно затянут, а оборот материальных ценностей проходит медленно.

Выбирая такую политику управления, можно с уверенностью сказать, что риск технического сбоя производственного процесса будет в этом случае минимальным, так же как и экономическая рентабельность.

Агрессивная модель управления увеличивает текущие пассивы за счёт краткосрочных займов, которые обеспечивают достаточный уровень запасов и денежных средств. В свою очередь, большое количество начисляемых процентов выступает в роли финансового рычага, который повышает расходы, и снижает рентабельность. Риск потери ликвидности активов также велик.

Политика умеренного управления оборотными средствами

Если анализировать умеренную тактику ведения бизнеса, то можно заметить, что такая модель занимает промежуточное место среди вышеперечисленных. Половину от всех активов при такой политике занимают текущие оборотные средства, которые имеют умеренный период ликвидности. Текущие пассивы, текущие обязательства и заёмные средства также имеют средние показатели.

Такая модель является наиболее безопасной и просчитанной. Вероятность возникновения риска снижения ликвидности активов минимальна. Формирование оборотных активов происходит в большинстве случаев за счёт собственных средств.

Влияние оборотных активов на финансовую устойчивость

Платёжеспособность и экономическая устойчивость компании определяются путём соотношения эффективности использования активов и уровня финансового риска. На основе таких понятий строится модель ведения бизнеса и политика управления оборотными средствами.

Если текущие пассивы в виде краткосрочных обязательств остаются неизменными на фоне растущих активов, то это значит, что компания приобрела финансовую устойчивость, и способна безубыточно наращивать оборотные средства за счёт собственных доходов.

В то же время, если текущие пассивы (строка баланса 610 «Краткосрочные обязательства») будут расти на фоне собственных средств и долгосрочных обязательств, то в такой ситуации можно наблюдать повышение ликвидности оборотных средств, но при этом финансовая устойчивость и платёжеспособность будут снижены.

Достаточность денежных средств по отношению к текущим пассивам

Для того чтобы выяснить, какое количество денежных средств требуется для уплаты текущих обязательств, необходимо рассчитать коэффициент достаточности. При его определении используется такое экономическое понятие, как степень покрытия. Иными словами, нужно определить соотношение сумм текущих пассивов и активов.

Если в результате вычислений выяснилось, что текущие активы имеют довольно значительный вес в статьях баланса, то есть уверенность в том, что текущие пассивы будут оплачены из собственных средств. Такое преобладание позволяет компании создавать резервный запас на случай непредвиденных убытков. Величина резервного запаса является важным показателем для кредиторов. Если полученный показатель коэффициента покрытия больше 2, то такая величина является гарантией безопасности текущих активов в случае снижения рыночных цен.

Коммерческий цикл компании также играет немаловажную роль в формировании текущих активов и пассивов. Потребность предприятия в оборотном капитале напрямую зависит от сроков кредиторской и дебиторской задолженности. Чем больше срок кредитных обязательств поставщика, тем увереннее себя чувствует компания в случае задержки платежей от покупателей.

Взаимосвязь текущих пассивов и активов в коммерческой деятельности предприятия очевидна. Эти понятия являются основополагающими константами бухгалтерского баланса. Размер оборотных средств и обязательств характеризует экономическое состояние компании и её финансовую устойчивость.

businessman.ru

текущие пассивы, оборотные средства и другое

Люди, которым уже приходилось составлять бухгалтерский баланс, а также разбираться с его значениями, наверняка видели графу «код». Посредством ее применения, органы статистики обретают возможность систематизации сведений, содержащихся в балансе компаний.

Поэтому при предоставлении отчетностей и прочих бумаг в соответствующие государственные структуры они должны содержать соответствующее кодовое значение, о чем сказано в ст. 18 Закона о бухучете.

Согласно нормам законодательства, в рамках бухгалтерского баланса кодовые показатели строк с 2014 года должны находиться в соответствии со значениями, указанными в приложении 4 Приказа Минфина России №66. Устаревшие показатели и значения уже не используются.

Отличить современные параметры от старых не так уж сложно, сделать это проще всего по количеству цифр. В современных документах используются четырехзначные символы, в то время как в устаревших бумагах речь идет только о трех цифрах.

Содержание статьи

Коды и расшифровки

Балансовый документ включает в себя 5 основных разделов. Рассмотрим их наименования и содержание.

Раздел 1 – Активы вне оборота

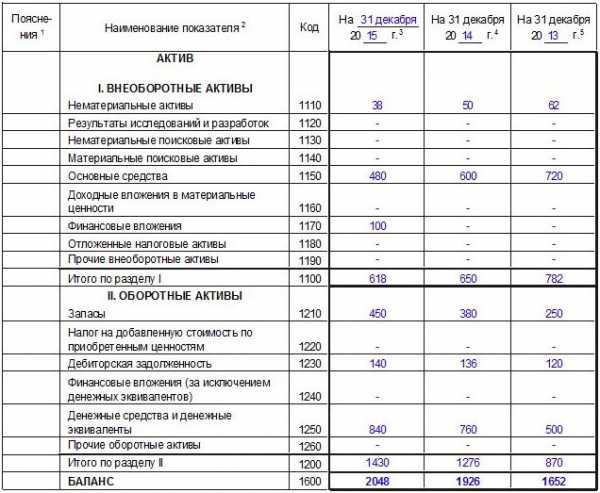

Раздел 1 — направление, включающее сведения о том, какими активами, имеющими низкую степень ликвидности, владеет организация. Традиционно к ним можно отнести оборудование, здания, помещения, нематериальную активную часть и прочие элементы.

Основа раздела – 7 строчек, начиная нематериальными активами (1110) и заканчивая прочими элементами (1170). Помимо этого, в рамках данной части содержатся строчки с результатами исследовательских работ (1120), основными средствами (1130), доходными инвестициями (1140), налоговыми активами (1160).

Последняя строчка (1100) подводит итоги всех предыдущих направлений и элементов.

Раздел 2 – Активы в обороте

Раздел 2 — группа ресурсов, которые являются наиболее высоколиквидными. К их числу можно приписать товарные позиции, задолженность со стороны дебиторов, денежные средства в кассе, на счетах организации и т. д.

Рассматривая более подробное описание документа, стоит обратить внимание на запасы, отраженные в стр. 1210, НДС (1220), задолженность по суммам, которые должны внести дебиторы (1230), вложения финансов (1240), денежные ресурсы (1250) и прочее.

Раздел 3 – Капитал

В разделе 3 отображаются сведения, связанные с капиталом предприятия и резервной частью, на которую оно может рассчитывать. Эта часть содержит 6 основных направлений и одну итоговую строку.

К числу строк следует отнести складочные капитальные ресурсы (1310), собственные ценные бумаги, преимущественно акции, выкуп которых произошел у акционеров (1320), переоценку активов вне оборота (1340), добавочные средства, не подлежащие переоценке (1350), резервный фондовый капитал (1360), непокрытая убыточная часть (1370).

Раздел 4 – Финансовые обязательства долгосрочного характера

В раздел 4 можно отнести различные долги организации, которыми она владеет на перспективу. Если рассматривать и изучать эту часть балансового документа подробно, можно выделить следующие направления: заемные ресурсы (1410), отложенные обязательства по сборам и взносам в государственную казну (1420), резервы, созданные в рамках условных обязательств (1430), прочие долги (1450). И, наконец, итоговая строка, представленная суммой всех заполненных граф (1460).

Раздел 5 – Обязательства краткосрочного характера

Назначение кодовых значений и нумераций в разделе 5 происходит по тому же принципу. Всего есть 5 основных направлений и одно итоговое.

В строке 1510 происходит отражение заемных средств, в 1520 можно получить сведения о данных по кредиторской задолженности. В рамках стр. 1530 есть возможность обзаведения данными по доходным поступлениям будущих периодов.

Резервы предстоящих расходных направлений фигурируют в графе 1540, а прочие обязательства указаны в 1550.

Традиционно кодовые значения требуются с той целью, чтобы органы и структуры официальной статистики обретали возможность объединения сведений, изложенных в разнотипных балансовых данных, в единое целое.

Но если составление бумаги осуществляется за квартал или другой, более маленький отчетный период, заполнение строк необязательно, т. к. они не включают в себя какие-либо функциональные особенности.

Кодировка нужна только в рамках тех практических ситуаций, когда происходит последующее предоставление документов в органы.

Активы баланса

Активы – средства и ресурсы, применяемые в целях увеличения прибыли предприятия. К ним относятся доходы, прибыли, поступления, инвестиции. Рассмотрим расшифровку активной части вместе с порядком расчета сумм.

- 1110 – НМА. В рамках отражения используются счета 04, 05.

- 1130. Вложения в активы, не участвующие в товарном обороте. Используется счет 08 (по дебету) и 05 (по кредиту).

- 1140. Поисковые ресурсы материального характера. Имеет непосредственное отношение к счету 08, 02, которые применяются в процессе оформления бухгалтерских операций.

- 1150. Речь идет об основных средствах, которые используются в проводках со счетами 01, 02.

- 1160. Многочисленные инвестиционные вложения, отражающиеся в счетах 03, 02.

- 1170. Финансовые вклады, строка является корреспондирующей с 58, 55 (3), 59, 73 (1).

- 1180. Речь идет об отложенных активах налогового характера. В частности, их детальное отражение осуществляется по счету 09 (дебетовое направление).

- 1190. Прочие активы, пребывающие вне оборотных операций. Счета, используемые в проводках – 07, 08, 97.

- 1210. Запасы — различные материальные, продуктовые, ресурсные резервы. В процессе оформления операций используются счета 10, 11, 14-16, 20, 21, 23, 28, 29, 41-45, 97.

- 1220. Налоги на добавленную стоимость. Это направление подразумевает использование в проводках счета 19.

- 1230. Задолженность со стороны дебиторов. В рамках составления документов применяются следующие счета: 62, 63, 68, 69, 70, 71, 73, 75, 76.

- 1240. Финансовые инвестиции. Исключение в данной ситуации составляют эквиваленты денежного характера. Счета, применяемые в ходе отражения операций – 58, 55, 59, 73.

- 1250. Различные финансовые ресурсы и их базовые эквиваленты. В рамках строки фигурирует большое количество счетов. Основные из них – 50, 51, 52, 55, 57.

- 1260. Прочие активы, принимающие участие в оборотных операциях. Это счет 50-3, 94.

В общем, активных направлений обычно меньше, чем пассивных, зато их цель – приумножение капитала и прибыли организации.

Пассивы баланса

Пассивная часть традиционно представлена средствами, которые представляют расходы.

- 1310. Капитал складочного типа. В процессе создания проводок принято использовать счет 80.

- 1320. Собственные акции. Они выкупаются у держателей. Для исчисления долей применяется счет 81.

- 1340. Переоценка активов, не принимающих непосредственного участия в оборотных сделках. Используется счет 83.

- 1350. Операции осуществляются в рамках счета 83. В них производится отражение добавочного капитала.

- 1360. Это резервный капитал и счет 82. Исчисление осуществляется по кредиту.

- 1370. Речь идет о прибыльных поступлениях и убыточных сделках. Так, соответственно, используется счет 99 и 84.

- 1410. Заемный капитал и счет 67, связанный с расчетными мероприятиями по долгосрочным обязательствам.

- 1420. Отложенные обязательства по сборам и взносам, счет 77.

- 1430. Оценочные обязательства и взносы, исчисление по счету 96.

- 1450. Другие обязательства. В процессе их определения на практике бухучета используются счета 60, 62, 68, 69, 76, 86.

- 1510. Заемные капитальные ресурсы. В процессе расчетов используется счет 66, 67.

- 1520. Задолженность перед кредиторами. Множество счетов, основные и часто применяемые – 60, 69, 71, 75, 76.

- 1530. Расходы будущих периодов. По кредиту используется счет 98.

- 1540. В данном случае речь идет об обязательствах оценочного характера. Счет 96.

- 1550. Прочие долги и займы. Счет 86.

Пассивная часть также велика и обширна. Цель предприятия – держать активы и пассивы в балансе в целях минимизации потерь и максимизации прибыли.

Отдельные показатели по строкам

Чтобы иметь о бухгалтерском балансе более подробное представление, стоит обратить внимание на его отдельные параметры и показатели.

Текущие пассивы

Текущие пассивы – величина, образующаяся в ходе заемного капитала за минусом долгосрочных обязательств. К данной категории относятся следующие экономические подгруппы:

- краткосрочные ссуды;

- задолженности перед кредиторами;

- полученные авансы;

- дивиденды, которые предстоит уплатить;

- арендные выплаты

Если вести речь об управленческой деятельности в отношении данной бухгалтерской части, то можно отметить, что она включает в себя:

- процессы, связанные с превращением потребностей в отрицательные величины;

- явления, позволяющие ускорить оборачиваемость оборотных активов, принадлежащих организации;

- подбор типа политики, который подходит для предприятия наилучшим образом и связан с управлением текущими активами и пассивами.

Это направление подразумевает большое количество коммерческой работы и приложение множества усилий.

Оборотные активы

Оборотные – это средства, служба и погашение которых осуществляется на протяжении одного года или в рамках единого операционного цикла компании (в случае превышения им 12-ти месяцев).

Большая доля подобных средств эксплуатируется одномоментно в процессе их отпуска в производственный процесс. Отражение происходит в рамках строки бухгалтерского баланса 1260.

Прочие оборотные активы

В графу «Прочие оборотные активы» происходит вписывание сумм, которые не успели найти отражение в прежних строчках документации. В первую очередь, речь идет о тех активах, которые несущественны для того, чтобы быть отраженными в отдельной строчке.

Строка 1240

Строка 1240 — финансовые вложения в различные проекты, которые принесут прибыль в долгосрочной перспективе. Здесь происходит отражение информации о финансовых вложениях организации, срок «отработки» которых не превышает года.

НДС по приобретенным ценностям

Данное направление предназначается для того, чтобы обобщить материалы об уплаченных суммах в казну государства в отношении приобретенных товарных ценностей, работ, услуг.

Сумма определяется путем простых бухгалтерских расчетов, осуществляемых компетентными специалистами.

Резервы предстоящих расходов

Резервы предстоящих расходов — часть капитала фирмы, которая создана для выравнивания и регулирования затратных направлений.

Предназначение – обобщение материалов о состоянии и движении сумм, которые зарезервированы для равномерного включения затрат на производство и прочих расходов на продажу.

Строка 1510

Строка 1510 – краткосрочные заемные средства, т. е. текущие пассивы организации. Их период действия составляет не более 12-ти месячного периода. Если их не погасить своевременно, они переходят в среднесрочные и долгосрочные обязательства.

Строка 1300

Строка 1300 — общая величина капитала предприятия, является итоговой по третьему разделу и характеризует суммы заемных и собственных средств в краткосрочной и долгосрочной перспективе.

Строка 1310

Строка 1310 — данные об уставном капитале, формирующемся в процессе создания организации.

Таким образом, отражение строк в бухгалтерском балансе должно быть последовательным и грамотным. Коды необходимо записывать только при предоставлении документа в государственные контролирующие органы.

Если отчет формируется за 30 или 90 дней (месяц или квартал соответственно), предоставление этих данных не является обязательной мерой.

О том, как составляется бухгалтерский баланс в 1С, можно узнать из данной инструкции.

znaybiz.ru

Текущие пассивы — это… Что такое Текущие пассивы?

- Текущие пассивы

- Текущие пассивы

- Текущие пассивы — кредиторская задолженность, реально подлежащая погашению в течение ближайших 12 месяцев.

По-английски: Current liabilities

Финансовый словарь Финам.

.

- Текущие обязательства

- Текущие расходы бюджетов

Смотреть что такое «Текущие пассивы» в других словарях:

Текущие пассивы — Под текущими обязательствами понимают кредиторскую задолженность, полученные авансы , предназначенные к оплате дивиденды и прочие предстоящие платежи. См. Кредиторская задолженность … Экономико-математический словарь

текущие обязательства — краткосрочные обязательства текущая задолженность текущие долги текущие пассивы Статьи пассива Баланса, отражающие обязательства со сроком погашения не более одного года. К текущим обязательствам относятся: Задолженность по краткосрочным… … Справочник технического переводчика

Текущие обязательства — (current liabilities) Суммы, которые организация должна кредиторам и которые подлежат выплате в течение двенадцати месяцев. Финансы. Толковый словарь. 2 е изд. М.: ИНФРА М , Издательство Весь Мир . Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др … Финансовый словарь

текущие затраты — В соответствии с российским законодательством, затраты, осуществляемые главным образом за счет себестоимости продукции (работ, услуг), включают в себя затраты на оплату труда работников, занятых разработкой и внедрением технологических инноваций … Справочник технического переводчика

ПАССИВЫ ТЕКУЩИЕ — Все обязательства компании по выплате намеченных денег к определенной дате в близком будущем, включая задолженность. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ПАССИВЫ ТЕКУЩИЕ — CURRENT LIABILITIESОбязательство, к рое должно быть погашено в течение нормального производственного цикла или в течение одного года, в зависимости от того, какой промежуток времени длиннее. Обычно предполагается, что платежи по Т.п. производятся … Энциклопедия банковского дела и финансов

Текущие обязательства — CURRENT LIABILITIES Долговые обязательства, такие как кредиторская задолженность, налоговые обязательства, банковские кредиты и овердрафты, подлежащие оплате в течение года (см. Working capital). В бухгалтерии текущие обязательства это пассивы,… … Словарь-справочник по экономике

АКТИВЫ ТЕКУЩИЕ — CURRENT ASSETSЭкон. ресурсы хозяйствующего субъекта в форме наличности, а также ресурсы,к рые могут быть проданы, потреблены или обращены в наличность в течение обычного производственного цикла или в течение одного года, если производственный… … Энциклопедия банковского дела и финансов

краткосрочные текущие обязательства — (пассивы) Задолженности или иные обязательства, подлежащие оплате в течение года (овердрафт и др.) … Финансово-инвестиционный толковый словарь

чистые текущие активы — Разница между текущими активами и текущими пассивами; другое название оборотного капитала (working capital). Некоторые аналитики по ценным бумагам делят этот показатель (за вычетом привилегированных акций, если таковые имеются) на количество… … Финансово-инвестиционный толковый словарь

dic.academic.ru

Текущие пассивы — это… Что такое Текущие пассивы?

- Текущие пассивы

Текущие пассивы — Под текущими обязательствами понимают кредиторскую задолженность, полученные авансы , предназначенные к оплате дивиденды и прочие предстоящие платежи. См. Кредиторская задолженность.

Экономико-математический словарь: Словарь современной экономической науки. — М.: Дело. Л. И. Лопатников. 2003.

- Текущие затраты

- Текущие расходы

Смотреть что такое «Текущие пассивы» в других словарях:

Текущие пассивы — кредиторская задолженность, реально подлежащая погашению в течение ближайших 12 месяцев. По английски: Current liabilities См. также: Кредиторская задолженность Краткосрочные обязательства Финансовый словарь Финам … Финансовый словарь

текущие обязательства — краткосрочные обязательства текущая задолженность текущие долги текущие пассивы Статьи пассива Баланса, отражающие обязательства со сроком погашения не более одного года. К текущим обязательствам относятся: Задолженность по краткосрочным… … Справочник технического переводчика

Текущие обязательства — (current liabilities) Суммы, которые организация должна кредиторам и которые подлежат выплате в течение двенадцати месяцев. Финансы. Толковый словарь. 2 е изд. М.: ИНФРА М , Издательство Весь Мир . Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др … Финансовый словарь

текущие затраты — В соответствии с российским законодательством, затраты, осуществляемые главным образом за счет себестоимости продукции (работ, услуг), включают в себя затраты на оплату труда работников, занятых разработкой и внедрением технологических инноваций … Справочник технического переводчика

ПАССИВЫ ТЕКУЩИЕ — Все обязательства компании по выплате намеченных денег к определенной дате в близком будущем, включая задолженность. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ПАССИВЫ ТЕКУЩИЕ — CURRENT LIABILITIESОбязательство, к рое должно быть погашено в течение нормального производственного цикла или в течение одного года, в зависимости от того, какой промежуток времени длиннее. Обычно предполагается, что платежи по Т.п. производятся … Энциклопедия банковского дела и финансов

Текущие обязательства — CURRENT LIABILITIES Долговые обязательства, такие как кредиторская задолженность, налоговые обязательства, банковские кредиты и овердрафты, подлежащие оплате в течение года (см. Working capital). В бухгалтерии текущие обязательства это пассивы,… … Словарь-справочник по экономике

АКТИВЫ ТЕКУЩИЕ — CURRENT ASSETSЭкон. ресурсы хозяйствующего субъекта в форме наличности, а также ресурсы,к рые могут быть проданы, потреблены или обращены в наличность в течение обычного производственного цикла или в течение одного года, если производственный… … Энциклопедия банковского дела и финансов

краткосрочные текущие обязательства — (пассивы) Задолженности или иные обязательства, подлежащие оплате в течение года (овердрафт и др.) … Финансово-инвестиционный толковый словарь

чистые текущие активы — Разница между текущими активами и текущими пассивами; другое название оборотного капитала (working capital). Некоторые аналитики по ценным бумагам делят этот показатель (за вычетом привилегированных акций, если таковые имеются) на количество… … Финансово-инвестиционный толковый словарь

economic_mathematics.academic.ru

Текущие пассивы — Энциклопедия по экономике

Итого текущих пассивов 2752 2821 2659 [c.63]Зачастую целесообразно соотносить финансовые показатели друг с другом, строя уравнения или выстраивая индексы, отражающие то или иное значительное соотношение и более полезные для работы, чем сами сырые цифры. Например, сравнение суммы текущих активов в балансе с суммой текущих пассивов дает большее понимание, чем простое изучение каждой суммы без сопоставления с другой. Дело в том, что текущие активы часто рассматриваются как наиболее важный источник материальных фондов для выполнения текущих обязательств, особенно тогда, когда будущее фирмы поставлено под угрозу. [c.65]

Значимость. Это уравнение дает один из наиболее широко распространенных индексов, показывающих финансовую надежность, хотя это и довольно грубая мера. Основной вопрос, на который должно дать ответ уравнение, — способность предприятия выполнить свои текущие обязательства с запасом прочности, позволяющим сделать поправку на возможное обесценивание стоимости разных текущих активов, таких, как товарно-материальные ценности и счета дебиторов. Этот коэффициент применяется на определенный момент времени и исходит из предположения, что предпринимательское дело ликвидируется, а не из принципа действующего предприятия , поскольку он не принимает в расчет оборачиваемость текущих активов и текущих пассивов. [c.67]

Текущие пассивы 37 500 долл. [c.68]

BOB и пассивов, участвующих в расчете по временным параметрам. В связи с этим для комплексной оценки ликвидности баланса в дополнение к показателю чистых активов определяют абсолютную величину чистого оборотного капитала, который представляет собой превышение текущих активов над текущими пассивами и используется для обеспечения безопасности кредитов и как резерв для финансирования непредвиденных расходов. Показатель чистого оборотного капитала исчисляется как разность между текущими оборотными активами и текущими пассивами. В свою очередь, текущие оборотные активы рассчитываются как разность итога II раздела баланса Оборотные активы (строка 290) и [c.324]

Любая компания обычно финансируется из нескольких источников одновременно. С позиции стратегии оптимизация структуры источников—это проявление разумной и осознанной финансовой политики с позиции текущего финансирования — возникновение тех или иных источников, изменение структуры текущих пассивов осуществляется не только плановом порядке, но и нередко спонтанно (в частности, расширение объемов деятельности обычно сопровождается ростом кредиторской задолженности). В отношении затрат все источники можно подразделить на две группы [c.402]

Коэффициент текущей ликвидности ( коэффициент покрытия долгов) — отношение всей суммы текущих активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств (III раздел пассива). Он показывает степень, в которой текущие активы покрывают текущие пассивы. [c.639]

Превышение текущих активов над текущими пассивами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех текущих активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Другими словами, коэффициент покрытия определяет границу безопасности для любого возможного снижения рыночной стоимости текущих активов, вызванными непредвиденными обстоятельствами, способными приостановить или сократить приток денежных средств. Удовлетворяет обычно коэффициент > 2. В нашем примере величина его на начало года составляет 1,78 (28 000/15 700), на конец — 1,73 (38 000/22 000). [c.639]

Однако обосновать общую величину данного показателя для всех предприятий практически невозможно, так как она зависит от сферы деятельности, структуры и качества активов, длительности производственно-коммерческого цикла, скорости погашения кредиторской задолженности и т.д. В связи с этим невозможно провести сравнение предприятий по уровню данного показателя. Его целесообразно использовать только при изучении динамики на данном предприятии, что позволит сделать предварительные выводы об улучшении или ухудшении ситуации, которые должны быть уточнены в ходе дальнейшего исследования отдельных компонентов текущих активов и текущих пассивов. [c.640]

Изменение уровня коэффициента текущей ликвидности может произойти за счет увеличения или уменьшения суммы по каждой статье текущих активов и текущих пассивов (рис. 24.6). [c.640]

Затем способом пропорционального деления эти приросты можно разложить по факторам второго порядка. Для этого долю каждой статьи текущих активов в общем изменении их суммы нужно умножить на прирост коэффициента текущей ликвидности за счет данного фактора. Аналогично рассчитывается влияние факторов второго порядка на изменение величины коэффициента ликвидности и по текущим пассивам (табл. 24.14). [c.641]

Изменение текущих пассивов +6300 100 1,73-2,42 -0,69 [c.641]

Текущие пассивы, для измерения возможности погашения которых и предназначены коэффициенты ликвидности, также определяются объемом производства и реализации продукции. Пока объем реализации остается неизменным или возрастает, погашение долговых обязательств является по существу операцией реинвестирования. [c.645]

Текущие активы — Расходы будущих периодов Текущие пассивы — Доходы будущих периодов [c.664]

В Российской Федерации из текущих пассивов вычитаются, кроме того, фонды потребления и резервы предстоящих расходов и платежей. [c.664]

Текущие активы-Расходы будущих периодов-] Текущие пассивы-Доходы будущих периодов-Z- T/ [c.666]

У большинства предприятий операционные циклы составляют меньше одного года, что осложняет работу аналитика, поскольку текущее состояние анализируется с точки зрения соотношения текущих активов и текущих пассивов. Разность между ними образует чистый оборотный капитал. [c.156]

Из баланса легко видеть, что оборотные активы достаточно разнородны с позиции их роли в кругообороте средств, в частности, количественная оценка ликвидности может быть выполнена с использованием разнообразных видов активов, различающихся оборачиваемостью, т.е. временем, необходимым для превращения их в денежную наличность. Поэтому в зависимости от того, какие виды оборотных активов принимаются во внимание, ликвидность оценивается при помощи различных коэффициентов. Общая идея такой оценки остается неизменной и заключается в сопоставлении краткосрочных (иногда их называют текущими) пассивов и активов, используемых для их погашения. К текущим относятся активы и/или обязательства перед кредиторами с временем обращения и/или сроком погашения до одного года. [c.309]

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим срочным обязательствам. В процессе анализа изучается текущая и перспективная платежеспособность. Текущая платежеспособность за отчетный период может быть определена по данным баланса путем сравнения суммы его платежных средств со срочными обязательствами. По вопросу определения суммы платежных средств имеются различные точки зрения. Наиболее приемлемо к платежным средствам относить денежные средства, краткосрочные ценные бумаги, так как они могут быть быстро реализованы и обращены в деньги, часть дебиторской задолженности, по которой имеется уверенность в ее поступлении. Срочные обязательства включают текущие пассивы, т. е. обязательства и долги, подлежащие погашению краткосрочные кредиты банка, кредиторская задолженность за товары, работы и услуги, бюджету и другим юридическим и физическим лицам. Превышение платежных средств над срочными обязательствами свидетель- [c.50]

Одной из характеристик ликвидности является оборотный капитал (текущие активы). Он используется для расчета нескольких показателей ликвидности. Это прежде всего чистый оборотный капитал, представляющий превышение текущих активов над текущими пассивами. Дефицит оборотного капитала будет в том случае, когда текущие пассивы превышают текущие активы. [c.53]

Текущие активы 2. Текущие пассивы 3. Чистый оборотный капитал (стр. 1-стр. 2) 600000 200000 400000 2400000 2000000 400000 [c.53]

Текущее отношение — это отношение текущих активов ( общей суммы или ее части ) к текущим пассивам. В приведенном примере (табл. 1.13) для предприятия 1 оно будет равно 3 1 (600000 200000), для предприятия 2 — 1,2 1 (2400000 2000000). В странах с развитой рыночной экономикой этому показателю придается особое значение при оценке текущей ликвидности предприятия. Основными причинами его широкого использования являются следующие во-первых, текущее отношение отражает степень покрытия текущими активами текущих пассивов чем больше эта величина, тем больше уверенности в оплате краткосрочных обязательств (поэтому этот показатель можно назвать общим коэффициентом покрытия) [c.54]

Текущие пассивы (итог X 35202 X 1561482 +1526280 [c.56]

Расчет факторов 1, 2 может быть произведен приемом последовательного изолирования факторов 1.1-1.3 и 2.1-2.3 методом долевого участия по данным информации табл. 1.14. Дополнительно к ней рассчитывается текущий коэффициент ликвидности при условии наличия текущих активов на начало и текущих пассивов на конец года ( 1556941 — 1202775) 1561482 = ОДЗ коэффициенты долевого участия для фактора 1 (1,27 1545968) = 0,0000008, для фактора 2 (9,82 1526280) = 0,0000064. Расчет факторов приведен в табл. 1.15. [c.57]

Изменение текущих пассивов 0,23-10,05 [c.57]

Заемные средства в данном случае представляют собой сумму текущих пассивов, долгосрочных пассивов, прочих пассивов, представляющих собой обязательства предприятия (т. е. итог разделов II и III пассива баланса). [c.74]

IAS 13 Представление текущих активов и текущих пассивов , [c.34]

Текущие активы Остаточная стоимость основных средств 1 125 1836 Текущие пассивы Долгосрочные кредиты Акционерный капитал Нераспределенная прибыль 972 450 100 1 439 [c.216]

Наличные денежные средства Дебиторская задолженность Товарно-материальные запасы (ФИФО) Оборотные средства Балансовая стоимость основных средств Итого Текущие пассивы Долгосрочные пассивы Обыкновенные акции Нераспределенная прибыль Накопленная поправка перевода Итого 600 2000 4000 1000 2600 4500 75 250 500 100 260 450 100 260 500 [c.735]

Текущие активы-Текущие пассивы осс Текущие активы [c.664]

Обо-tVflT активы 1. Запасы краткосрочный капитал и прочие пассивы (текущие пассивы) [c.8]

Коэффициент критической ликвидности исчисляется как отношение денежных средств, легкореализуемых ценных бумаг и дебиторской задолженности (итог подраздела 2 раздела III актива баланса за вычетом строки 390) к сумме текущих пассивов. Теоретически его величина считается достаточной при уровне 0,7-0,8. Этот коэффициент может быть рассчитан и как отношение текущих активов, за вычетом производственных запасов и затрат, к текущим пассивам. В этом случае к ликвидам относятся и готовая продукция и отгруженные товары. [c.55]

Коэффициент абсолютной ликвидности рассчитывается как отношение денежных средств, легкореализуемых ценных бумаг к текущим пассивам. Теоретически этот показатель считается достаточным, если его величина больше 0,2-0,25. [c.55]

Дайные табл. 1.15 показывают, что положительное влияние на рост коэффициента текущей ликвидности оказал абсолютный прирост активов, за счет которого он увеличился в 1,27 раза. Отрицательно повлиял на изменение рассматриваемого коэффициента прирост текущих пассивов, что привело к его уменьшению в 9,82 раза. Наиболее существенные положительные и отрицательные изменения произошли в связи с ростом дебиторской и кредиторской задолженности из-за взаимных неплатежей. [c.58]

economy-ru.info

Текущий пассив — Большая Энциклопедия Нефти и Газа, статья, страница 1

Текущий пассив

Cтраница 1

Текущие пассивы, для измерения возможности погашения которых и предназначены коэффициенты ликвидности, также определяются объемом производства и реализации продукции. Пока объем реализации остается неизменным или возрастает, погашение долговых обязательств является по существу операцией реинвестирования. [1]

Текущие пассивы соответствуют краткосрочным пассивам или обязательствам; к ним относятся и краткосрочные займы. [2]

Текущие пассивы, для измерения возможности погашения которых и предназначены коэффициенты ликвидности, также определяются объемом производства и реализации продукции. Пока объем реализации остается неизменным или возрастает, погашение долговых обязательств является по существу операцией реинвестирования. [3]

Бивалентными текущим пассивам и досрочно погашаемому долгосрочному долгу. В них нет опасности, если позиция по текущим активам настолько сильна, что к этим кредитам можно относиться, как к текущим пассивам, либо если способность получать прибыль настолько велика и надежна, что операция по рефинансированию не составляет проблемы. Но если ни одно из этих условий не соблюдается, аналитику следует отнестись к большому объему среднесрочной задолженности перед банком как к потенциальной угрозе дивидендам или даже платежеспособности. [4]

К текущим пассивам предприятия относятся краткосрочная кредиторская задолженность, прежде всего банковские кредиты и неоплаченные счета других предприятий. Они тоже должны подвергаться тщательному анализу. [5]

В текущих пассивах можно выделить группы обязательств — краткосрочные кредиты, которые не связаны с потреблением ресурсов, а следовательно, не связаны напрямую с операционной деятельностью. Управление краткосрочными кредитами входит в компетенцию финансовых менеджеров, но относится к оперативному, текущему управлению. [6]

Обычно эти текущие пассивы, отличные от текущих обязательств по погашению долгосрочного долга, дебиторской задолженности, банковских кредитов и коммерческих векселей, не рассматриваются как элемент структуры капитала. В некоторых случаях термин структура капитала используют для обозначения только источников долговременного капитала. Чтобы избежать путаницы, в таких случаях стоит использовать термины постоянный капитал или долговременный капитал. Обращение с другими пассивами зависит от ситуации. [7]

К категории текущих пассивов относятся все обязательства, по которым срок оплаты приходится на следующий год. Как правило, они включают следующие обязательства. [8]

Если увеличивается сумма прочих текущих пассивов, таких, как, скажем, обязательств по заработной плате за вычетом налогов и заимствований, о чем мы поговорим ниже, предполагается, что этот рост пассивов является результатом уклонения от оплаты уже понесенных расходов. Соответственно, уменьшение счетов прочих текущих нефинансовых пассивов ( строка 21) истолковывается как результат осуществления денежных выплат, которые еще не получили отражение как расход. [9]

К срочным обязательствам относят текущие пассивы — обязательства и долги, подлежащие погашению: краткосрочные кредиты банка, кредиторская задолженность за товары ( работы, услуги), а также бюджету. [10]

В Российской Федерации из текущих пассивов вычитаются, кроме того, фонды потребления и резервы предстоящих расходов и платежей. [11]

Мы также исключаем из текущих пассивов весь процентный долг — краткосрочный долг и часть долгосрочного долга, которую необходимо выплачивать в текущий период. Этот долг будет рассматриваться при вычислении стоимости капитала, и его не следует считать дважды. [12]

Признаком агрессивной политики управления текущими пассивами служит абсолютное преобладание краткосрочного кредита в общей сумме всех пассивов. При такой политике у предприятия повышается уровень эффекта финансового рычага. [13]

Признаком консервативной политики управления текущими пассивами служит отсутствие или очень низкий удельный вес краткосрочного кредита в общей сумме всех пассивов предприятия. [14]

Превышение текущих активов над текущими пассивами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех текущих активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Другими словами, коэффициент покрытия определяет границу безопасности для любого возможного снижения рыночной стоимости текущих активов, вызванными непредвиденными обстоятельствами, способными приостановить или сократить приток денежных средств. [15]

Страницы: 1 2 3 4

www.ngpedia.ru